Industry Solar Power-産業用太陽光発電-

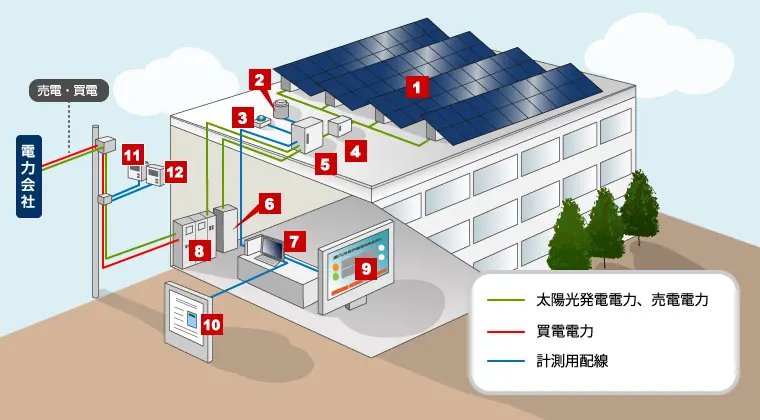

【企業・公共施設向け】産業用太陽光発電システムのしくみ

- 1太陽電池モジュール

- 2気温系

- 3日射系

- 4接続箱

- 5パワーコンディショナ

- 6蓄電池

- 7データ収集装置

- 8受変電設備・分電盤

- 9屋内用表示装置

- 10屋外用表示装置

- 11積算電力量計(売電用)

- 12積算電力量計(買電用)

太陽電池モジュールでつくった電気エネルギー(直流電力)を施設内で利用できる電気(交流電力)に変換し、空調や照明などの電気設備で利用します。

日中は太陽光を利用して太陽電池モジュールでつくった電気エネルギーを使用し曇りや雨の日などの発電量が使用量に満たない場合や、夜間などは従来通り電力会社から電気を買います。

発電して余った電力(余剰電力)は電力会社へ売ることができます。

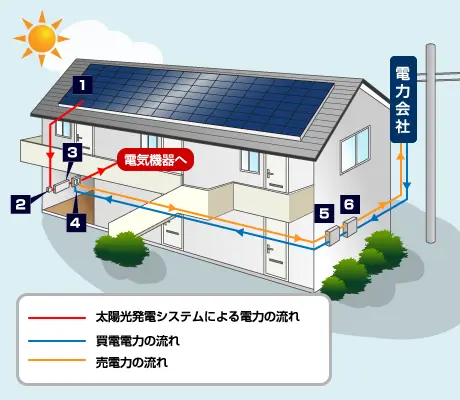

【アパート・マンションなどの集合住宅向け】産業用太陽光発電システムのしくみ

- 1太陽電池モジュール

- 2接続箱

- 3パワーコンディショナ

- 4分電盤

- 5売電用メーター

- 6買電用メーター

マンション・アパート・公共施設への導入メリット

- 補助金の適用

太陽光発電などの再生可能エネルギーが普及するにつれ、固定価格買取制度による買取価格や、太陽光発電補助金はこれから低下することが予想されます。

お早目の導入をおすすめします。 - 安定的、長期的な経営

マンション経営などには維持費がかかります。

売電で得た収益をそこに充てる事で、入居率の維持、長期的な経営が可能になります。

また、共有部に使用している電気代に充てることで、管理費を下げられ、オーナー様、入居者様共に利益が生まれます。 - エコ物件としての評価

自然災害などによる停電時に予備電源として活用できます。非常時の安心を確保することで、他物件との差別化を図ることができます。

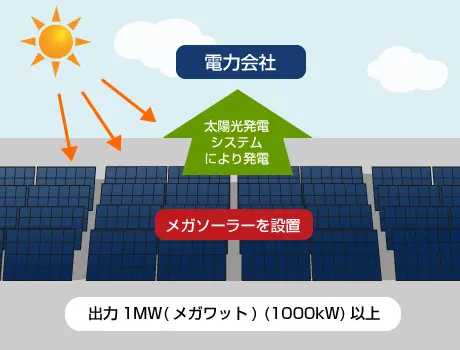

【野立て発電】産業用太陽光発電システムのしくみ

野立て発電とは、電気事業者が進めている大規模な太陽光発電のことです。

一般家庭の屋根や屋上などに取り付けられている太陽光発電は、おおむね2kWから4kW程度の発電能力ですが、 野立ては1ヵ所で1,000kW~20,000kW(1メガワット以上)という発電能力を持つ発電所を建設します。

野立てを設置し、発電した電力は全て電力会社へ売電します。

野立て発電の導入メリット

- 安定した収益性の確保

産業用太陽光発電の固定価格買取制度(2012年7月1日開始)の施行により、契約時から20年間(2014年3月現在)、安定した収益を確保が期待できます。

また、補助金の交付(詳しくは各自治体へ)により、初期費用を抑えることが可能です。 - 休眠地の有効活用

空き地や休耕地など、活用できずにいた土地で収益を生むことが期待できます。

また、経済産業省の省令の改正で、太陽光発電システムを施設の屋根に設置した場合、平地に生産施設を増設することができます。 - 未来への環境貢献

環境保全に取り組むことは、企業の社会的責任(CSR)でもあります。

太陽光発電の導入は、CO2 削減などに貢献できる環境対策になるほか、災害等の非常時には、非常電源システムとして防災対策にもなります。

土地・屋根の有効活用

工場・倉庫への導入メリット

- 安定した収益性の確保

産業用太陽光発電の固定価格買取制度(2012年7月1日開始)の施行により、契約時から20年間、安定した収益を確保が期待できます。

また、補助金の交付(詳しくは各自治体へ)により、初期費用を抑えることが可能です。 - うれしい減税効果

グリーン投資減税の創設により、要件を満たした場合には、太陽光発電設備を取得した事業者は、取得価格の100%を初年度に即時償却できるようになりました。 - 室温上昇を抑えて節約

屋根と太陽電池モジュールとの二重構造により熱を遮断し、室温の上昇を防止します。それにより、室内の空調費の節約に役立ちます。

50kWの太陽光発電システムは、500~600㎡(151~181坪)程の広さがあれば設置可能で、広大な設置面積は必要ありません※。

そのため、工場や倉庫の屋根、遊休地、公共施設等も設置対象となり、余剰スペースを収益源へ変換することができます。

※条件により異なります。

50kWの太陽光発電システムは、500~600㎡(151~181坪)程の広さがあれば設置可能で、広大な設置面積は必要ありません※。 そのため、工場や倉庫の屋根、遊休地、公共施設等も設置対象となり、余剰スペースを収益源へ変換することができます。 ※条件により異なります。

固定価格買取制度の活用

| 産業用 | 10kw以上 | 住宅用 | 10kw未満 | |

|---|---|---|---|---|

| 4月1日~ | 出力制御 対応機器 設置義務なし |

出力制御 対応機器 設置義務あり |

||

| 調達価格(税抜き) | 24円 | 調達価格(税抜き) | 31円 | 33円 |

| 調達期間 | 20年間 | 調達期間 | 10年間 | 10年間 |

固定価格買取制度(FIT)」を活用することで、発電した電気を1kWhあたり24円(税抜)で売電することができ、20年間の売電収入が確保されます※。

※買取価格および買取期間は、2016年度の買取制度によるものです。詳細は、“経済産業省” ホームページをご覧ください。

※買取価格は、契約期間内であっても経済事情の変動により経済産業省が特に必要と認める場合、改定される可能性があります。

買取制度について

平成28年4月1日以降、平成28年3月31日までに調達価格が決定していない太陽光発電設備については、認定を受けてから電力会社との接続契約が締結された日の調達価格を適用されることが発表されました。

※発電事業者の責によらず、接続契約申込みの受領の翌日から270日を経過した日までに接続契約締結に至らない場合は、270日を経過した日の調達価格が適用されます。

接続契約に要する期間は、太陽光発電設備の発電出力や連系希望地点付近の系統状況などにより、大きく異なることがあります。

住宅用(10kW未満)や低圧(50kW未満)の場合には比較的短期間で接続契約締結が可能ですが、高圧(50kW以上)の場合には必ず接続検討を実施しなければならない為、ある程度時間を要することが予想されます。

接続契約締結までどのくらい時間を要するかは、条件によって変わりますので、接続先の各電力会社に個別に相談することをお勧めいたします。

減税効果

グリーン投資減税

青色申告書を提出する個人及び法人が、対象設備を取得し、かつ1年以内に事業の用に供した場合に、取得価額の30%特別償却又は7%税額控除(中小企業者等のみ)のいずれかを選択し税制優遇が受けられる制度です。

(1)普通償却に加えて、基準取得価額(計算基礎となる価額)の30%特別償却及び即時償却。

平成28年4月1日から平成30年3月31日までの期間内に取得等し、その日から1年以内に事業の用に供した場合、事業の用に供した日を含む事業年度において30%の特別償却ができます。(太陽光発電設備の及び風力発電設備の即時償却はそれぞれ平成27年3月31日、平成28年3月31日で終了しました。)

(2)中小企業者等に限り、基準取得価額の7%相当額の税額控除。

中小企業者等は、特別償却及び即時償却に加え、7%の税額控除との選択が可能です。ただし、供用年度の所得に対する法人税の額(個人の場合は供用年の事業所得に係る所得税の額)の20%相当額が税額控除の限度となります。

※プラグインハイブリッド自動車、エネルギー回生型ハイブリッド自動車、電気自動車は税額控除の適用を受けられません。

※詳細は、“資源エネルギー庁/グリーン投資減税” ホームページ、または管轄の税務署へご確認ください。

再生可能エネルギー発電設備に係る課税標準の特例措置

「再生可能エネルギー発電設備に係る課税標準の特例措置」に規定する、再生可能エネルギー源(太陽光、風力、水力、地熱、バイオマス)を活用した発電設備に対して固定資産税を軽減する措置です。

その他、地方自治体により様々な減税制度がございますので、各地自体へご確認ください。

※詳細は、“資源エネルギー庁/なっとく再生可能エネルギー” ホームページ、または管轄の税務署へご確認ください 。

生産性向上設備投資促進税制

青色申告をしている法人・個人事業主に限り、導入いただく設備により特別償却または税額控除を受けられる場合があります(平成28年4月1日から平成29年3月31日まで)。詳しくは経済産業省のウェブサイトをご覧ください。

http://www.meti.go.jp/policy/jigyou_saisei/kyousouryoku_kyouka/seisanseikojo.html